WBFIN - flux au sein du SACA SGIS FWB

Résumé de section

-

Au cours de cette section, nous allons étudier le flux des commandes à moins de 8.500,00 € HTVA avec un numéro de projet provenant de "Progra".

Pour les commandes à moins de 8500,00 € et sans engagement, il faut encoder le montant de la commande HTVA.

La réception technique et de la réception comptable seront aussi encodées HTVA.

Vous allez y apprendre comment enregistrer une réservation, une réception technique, une réception comptable et un droit constaté.

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

Les étudiants doiventMarquer comme terminé

Il s'agit des cas où le droit constaté est supérieur à 15% du montant initial de la commande. Toutefois, le montant total et final du droit constaté ne doit pas dépassé 8500,00€ htva.

-

-

Au cours de cette section, nous allons étudier le flux des commandes à plus de 8.500,00 € HTVA avec un numéro de projet provenant de "Progra".

Vous allez y apprendre comment enregistrer, une réservation, une réception technique, une réception comptable et un droit constaté.

-

-

-

-

A partir de 2019, il y a un changement au niveau du lancement du programme de financement.

Il y a trois boutons.-

Les étudiants doiventMarquer comme terminé

-

-

-

-

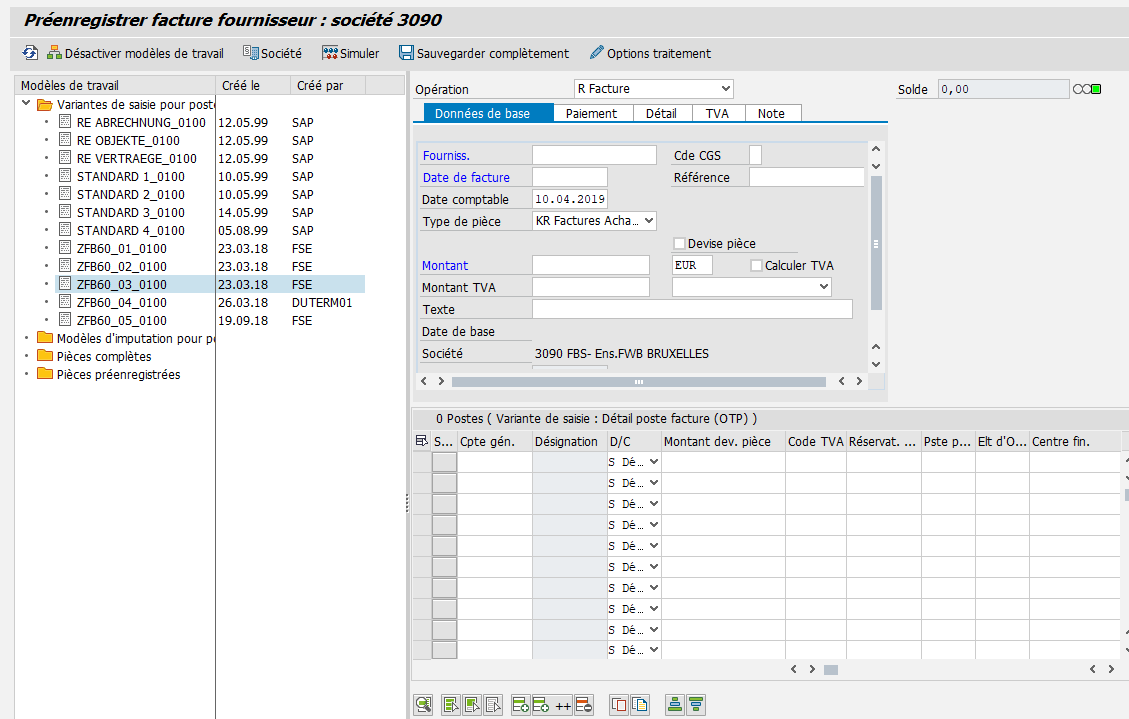

Lors du choix de la variante vous pouvez utiliser la variante : ZFB60_03_0100.

Elle a pour avantage de mettre l’OTP et la réservation l'un à côté de l'autre.

-

-

Lorsque vous êtes certains que votre dossier est fini et que vous n'aurez plus de factures pour celui-ci, et si votre commande n'est pas à zéro; vous devez la clôturer.

Pour rappel, le numéro de commande pour l'année 2019 commence par 4519XXXXXX.

La procédure de clôture d'une commande est la même pour une commande à - 8500,00 € que pour une commande à + 8500,00 €.

-

-

Il s'agit ici des pièces (ou droits constatés) dont la date est encore dans l'année antérieure mais qui affecte en fait l'année en cours. Elles ont été encodées sur l’année antérieure alors qu’elles auraient dû être encodées sur l’année en cours.

Il existe trois cas :

1) La facture date de l'année antérieure, elle est préenregistrée dans la période antérieure (elle n'est donc ni enregistrée, ni payée). Elle aurait dû être enregistrée dans l’année en cours.

2) La facture date de l’année antérieure, elle est enregistrée dans la période antérieure. (elle n’est pas payée). Elle aurait dû être enregistrée dans l’année en cours.

3) La facture date de l’année antérieure, elle est enregistrée dans la période antérieure. Elle est payée courant de l’année en cour. Mais, elle aurait dû être enregistrée dans l’année en cours.

Nous allons voir comment procéder aux corrections éventuelles.

-

-

Les étudiants doiventMarquer comme terminé

CLiquez sur le fichier PPT ci-dessus.

-

-

-

Les étudiants doiventMarquer comme terminé

CLiquez sur le fichier PPT ci-dessus.

-

-

-

-

-

-

-

Les étudiants doiventMarquer comme terminé

-

-